- TOP

- 不動産コラム&お知らせ

- 不動産コラム

- 不動産投資はリスクが高い?7つ…

不動産投資はリスクが高い?7つのリスクと回避するための対策を解説

「不動産投資ってリスクが高いの?」

「不動産投資って難しいんでしょ?」

「不動産投資の具体的なリスクってどのようなものがあるの?」

など、あなたは今、不動産投資のリスクについて知りたいと考えていませんか?

投資において、リスクを事前に理解して備えておくことは、失敗を避けるためにも非常に大切なことです。

特に、不動産投資は、投資信託やFXと比べて初期費用が多くかかることもあり、「大金を投資して失敗したらどうしよう」とリスクの高さを気にする人も多いでしょう。

しかし、実は、一般的に不動産投資は『ミドルリターン・ミドルリスク』と言われていて、リスクがすごく高い『ハイリスク』な投資ではないのです。

そのため、不動産投資のリスクを理解して対策をしっかり行なえば、実は、大きく失敗することは少なく、安定的に収入を得続けることが可能なのです。

とはいえ、「不動産投資のリスクが具体的にイメージできない」「どう対策すればいいか分からない」という人もいるでしょう。

そこで、本記事では、

・不動産の具体的な7つのリスクを解説

・不動産投資のリスクを回避するための対策

・不動産投資のメリットについて解説

・成功する不動産投資の秘訣

・不動産投資会社の選び方

について詳しく解説していきます。

不動産投資のリスクとその対策を理解することで、不動産投資への漠然とした不安を解消することができます。

また、不動産投資のメリットや成功する不動産投資の秘訣、不動産投資会社の選び方についても解説するので「不動産投資をやろうかどうしようか?」と迷っている人は、ぜひ判断の際の参考にしてみてくださいね。

1.不動産投資の具体的な7つのリスクを解説

早速ですが、不動産投資においては、具体的に下記の7つのリスクが存在します。

・空家リスク

・家賃滞納リスク

・修繕リスク

・金利上昇リスク

・地震などの天災リスク

・火災リスク

・家賃下落リスク

ひとつひとつ詳しく解説していきます。

1-1.空家リスク

「空家リスク」とは、その名の通り、所有している不動産に借り手が見つからず空家になり、家賃収入が全く入ってこない状況に陥ることです。

不動産投資における収益は家賃収入が主であるために、長期的に空室期間が続くと収益がずっとゼロになり、不動産投資は失敗ということになってしまうでしょう。

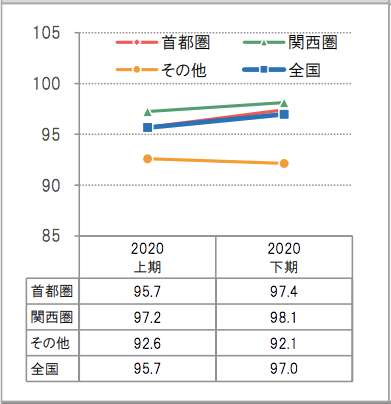

ただ、多くの人が不動産投資において1番不安に感じている「空室リスク」ではありますが、下記の通り、公益財団法人日本賃貸住宅管理協会がまとめた賃貸住宅景況調査における入居率データを見てみてると、そこまで空室の可能性は高くないと考えられます。

出典:『日管協短観 2020年上半期データ』公益財団法人日本賃貸住宅管理協会

上記のデータは、賃貸住宅管理会社へのアンケートをまとめたものですが、2020年下半期の首都圏における入居率は97.4%、関西圏で98.1%、全国でも97.0%と出ているので、空室率は2~3%であることが分かります。

また、地方においては確かに空室リスクは都心と比べると高くはなりますが、主要駅や近くに大学や会社があるエリアを選ぶことで、空室リスクを減らすことができます。

これらのことから、よほど住みにくい物件や古い物件、立地条件が悪い物件でない限りは、長期的に空室になってしまうということは考えにくいでしょう。

ただ、そうは言っても空室リスクはゼロではないので、空室リスクを回避するために、需要の高い物件を選ぶことが大切になります。

また、居住者が引っ越しをする際には必ず空室期間が発生しますが、その空室期間を長引かせないために、入居者募集に強い管理会社を選ぶことも重要です。

1-2.家賃滞納リスク

「家賃滞納リスク」とは、入居者が家賃を滞納し、家賃収入が入ってこなくなるリスクのことです。

ほとんど「うっかり忘れた」だけであることが多いため、管理会社が迅速に家賃滞納への対応をしてくれれば、問題が深刻化することはまずないでしょう。

実際のところ、公益財団法人日本賃貸住宅管理協会がまとめた賃貸住宅景況調査における家賃滞納率のデータにおいても、月末での1ヶ月滞納率は、首都圏で1.6%、関西圏で3%、全国で2.1%と決して大きい数字ではありません。

出典:『日管協短観 2020年上半期データ』公益財団法人日本賃貸住宅管理協会

しかし、もし、入居者が家賃を一向に払ってくれなくなった場合、法律上立ち退き要求まで3ヶ月が必要だったり、最悪の場合には訴訟に発展したりなど、オーナーにとって大きな負担となってしまいます。

そのため、このような家賃滞納リスクに備えるために、入居者が家賃を支払えるかどうかを事前にしっかりと見極めることが大切です。また、家賃滞納にすぐに対応してくれる信頼できる管理会社を選出することも重要なポイントになります。

1-3.修繕リスク

「修繕リスク」とは、物件が経年劣化することによって、修繕が発生するリスクのことです。

投資対象が不動産であるという特性から100%必須になる費用です。具体的には、配管の交換や室内のリフォーム、エアコンの取替などが、経年劣化とともに必須になります。

【参考:主な修繕対象における耐久年数と費用の目安】

上記の修繕内容や費用はあくまで目安で、入居者の使い方によっては、すぐにリフォームが必要になることもあるでしょう。

不動産投資をしている立場としては痛い出費ではありますが、修繕を怠ると、入居者が見つからなかったり、家賃が低下してしまったりと、結局は自分の不利益につながります。そのため、計画的に修繕を行う必要があります。

修繕リスクを回避するためには、突然の出費に慌てないよう、事前に積立をしておくことが大切です。

1-4.金利上昇リスク

「金利上昇リスク」とは、ローンを組んで不動産を購入する場合に、金利が上昇することで返済額が高くなってしまうことです。

不動産投資で物件を購入する場合には、金融機関で借り入れを行い、家賃収入の一部をローン返済に当てる人がほとんどでしょう。そのため、不動産投資を考える際には、ローンの返済額と家賃収入を比較して黒字になるよう調整する必要があります。

しかし、金利が上昇すると、ローンの返済額が高くなり、最悪、収支が赤字になってしまうことも考えられるのです。

金利上昇リスクに対応する方法としては、

・固定金利を選択する

・自己資金額の割合を増やす

・なるべく繰上げ返済をする

といったことが考えられます。

固定金利とは、ローンを完済するまで金利が変わらない借り入れ方法なので、金利変動を気にする必要がありません。

ただ、固定金利は、変動金利と比べるとそもそもの返済額が高くなることがほとんどです。そのため、どちらを選ぶかは支払いシミュレーションや今後の金利予測をすることによって慎重に判断した方がよいでしょう。

また、自己資金額の割合を増やしたり、繰上げ返済をしたりすることで、早めにローンを完済し、金利変動の影響を受けにくくすることも「金利上昇リスク」を回避するための大切なポイントです。

1-5.地震などの天災リスク

「地震などの天災リスク」とは、自然災害によって物件が大きなダメージを受け、人が住めないような状況になってしまうことです。

物件がダメージを受けると、修繕のための出費が発生したり、人が住めない期間が出てしまって予測していた収益を得られなくなったりなど、出費が増えて収益が減るような事態に陥ってしまいます。

自然災害が起こることを事前に阻止することはできないために、完全にこのようなリスクを回避することはできません。しかし、地震が起こることに備えて、ダメージをなるべく小さくするための対策を講じることは可能です。

具体的には、

・ハザードマップで地震における被害範囲などをチェックしておく

・新耐震基準の物件を選ぶ

・地震保険に入っておく

といった対策を取ることをおすすめします。

まずは、ハザードマップで地震における被害が少ないエリアを選ぶようにしましょう。さらに、地震が起こったとしても新耐震基準の物件を選んでいれば、建物が崩壊するリスクを減らすことができます。

さらに、地震保険に加入していれば、万が一地震が起きて物件がダメージを受けてしまっても、修繕費などを補償してもらえるので、出費に悩まされるリスクを軽減できるでしょう。

1-6.火災リスク

「火災リスク」とは、火災が起きて物件がダメージを受けてしまい、入居できないような状況になってしまうことです。

不動産投資は物件に依存している投資であるために、建物が被害を受けてしまうと、修繕が必要になったり入居者が入りにくくなったりなど、大きな損失につながってしまいます。

ただ、火災が起きる確率は、実際のところ大きくはなく、0.02%ほどと言われているので心配しすぎる必要はありません。

とはいえ、万が一に備え、火災が起きた時でもダメージを少なくするために、下記のような対策を取っておくようにしましょう。

・ハザードマップで火災の起こりやすさをチェックしておく

・火災保険に入っておく

物件をローンを組んで購入する場合には、通常火災保険には加入することになるはずですが、補償の範囲などを必ず確認するようにしてくださいね。

また、ハザードマップを確認して、地震が起きた際の火災危険度などをチェックした上で物件を選ぶことをおすすめします。

1-7.家賃下落リスク

「家賃下落リスク」とは、デフレや物件の魅力の低下によって、家賃が下落してしまうことです。

デフレとは、お金の価値が上がって、モノの値段が下がることですが、デフレによって家賃や物件の価値が下がってしまう可能性があるということです。

また、経年劣化によって物件自体の魅力が低下することが原因で、家賃や物件の価値が下がってしまうことも考えられます。

家賃が下落してしまうと、収益が下がってしまうために、収支バランスが悪化したり、想定していた売却価格で物件を売れなかったりといった事態に陥ってしまいます。

そのため、「家賃下落リスク」を回避するために、下記のような対策を取ることをおすすめします。

・余裕のあるローン返済額にする

・デフレ時でも家賃価格が落ちにくい物件を選ぶ

まずは、家賃や物件価格はある程度下落することを想定した上で、ローン返済額を決定することが大切です。また、いざ収益が少なくなった時にローン返済に困らないよう、ある程度まとまったお金を用意しておくことは必須です。

そして、これが1番大切ですが、デフレ時でも家賃価格が落ちにくい、需要の高い物件を選ぶようにしましょう。

2.不動産投資のリスクを回避するための対策

不動産投資のリスクを回避するための対策について、まとめて紹介していきます。

・現在も将来的にも需要が高い物件を選ぶ

・収支のシミュレーションをしておく

・信頼できる管理会社を選ぶ

・新耐震基準の物件を選ぶ

・地震や火災に備えておく

上記対策を踏まえた上で、物件選びをすれば、不動産投資のリスクを回避することが可能です。それでは、ひとつひとつ解説していきますね。

2-1.現在も将来的にも需要が高い物件を選ぶ

不動産投資をする際に1番大切なのは、言うまでもないことではありますが、現在も将来的にも需要が高い物件を選ぶことです。需要が高い物件を選ぶことで、空室リスクに対応することができ、長い期間家賃収入を得続けることができます。

ただ、現在も将来も需要が高い物件を選ぶのは簡単なことではありません。特に、将来の需要については予測するのが難しいため、色々な角度から物件の将来性について検討する必要があります。

一般的には、下記のような物件が現在も、そして将来的にも需要があると言われています。

【一般的に需要がある物件】

上記の中でも特に大切なのは、物件の立地になります。例え、物件自体が少し古かったり狭かったりしても、人気エリアの駅近物件における需要がなくなることは考えにくいからです。

そのため、まずは物件の立地を第1に考え、次に物件周辺の施設や物件自体の魅力についてチェックしていくことをおすすめします。

また、物件を購入する際には、実際に現地を訪れて周辺の様子や物件の設備について確認した方が良いでしょう。「この建物だけオートロックがないのは気になる」や「スーパーが思ったより遠く感じる」と言った不安要素が見つかった場合には、物件の購入を思いとどまった方が賢明と言えます。

2-2.収支のシミュレーションをしておく

不動産投資における収支のシミュレーションをしておくことも、修繕リスクや金利上昇リスクを避けるためには必須です。

収支のシミュレーションをする際には、収入となる家賃収入を想定し、支出となる購入金額やローン返済額、修繕費や税金などをなるべく正確に計算し、収益や利回りを計算していきましょう。

【参考:利回りの計算方法】

最終的に売却することを考えているのであれば、売却益についても考えていきます。

また、収支のシミュレーションをする際には、空室リスクや金利上昇リスクをある程度盛り込んだものも作成した上で、物件購入を検討するようにしましょう。

そうすることで、ある程度の空室期間や金利上昇があったとしても、収益をあげ続けることができます。

【収支シミュレーション時に考慮すべき項目】

収支のシミュレーションは、インターネット上の色々なサイトでできるようになっているので、ひとつのサイトだけでなくいくつかのサイトで行なっておくことをおすすめします。

具体的には下記のようなサイトがあります。

・不動産投資連合隊「収益・投資物件簡易収支シミュレーション」

2-3.信頼できる管理会社を選ぶ

物件の管理を自分で行わない場合、信頼できる管理会社を選ぶことで、空室リスクや家賃滞納リスクを避けることができます。

管理会社の役割としては、

・入居者募集

・入居者審査

・家賃徴収

・クレーム対応

・修繕

などがありますが、入居者募集に強ければ空室リスクは発生しにくいですし、入居審査や家賃徴収をしっかり行ってくれれば家賃滞納リスクも発生しにくいです。そのため、管理会社選びは非常に大切になります。

管理会社を選ぶ際には、下記の3つのポイントを押さえた上で、決定するようにしましょう。

【管理会社を選ぶポイント】

2-5.新耐震基準の物件を選ぶ

地震リスクをなるべく回避するために、新耐震基準の物件を選ぶことをおすすめします。

新耐震基準の物件とは、1981年以降に建てられた物件のことで、「中地震ではほとんど損傷しない程度」であることが要求されています。

震度で言えば6~7程度を指すと考えられており、新耐震基準のマンションにおいては、阪神淡路大震災や東日本大震災でもほとんど倒壊がなかったことが報告されています。

そのため、地震が起こることを回避することは不可能ですが、地震が起きても倒壊しにくい、ダメージを最小限に押さえられる新耐震基準の物件を選ぶようにしましょう。

2-6.地震や火災などに備えておく

地震や火災のリスクを回避するため、ハザードマップを事前に確認して危険度の低いエリアを選んだり、地震保険や火災保険に加入しておいたりすることをおすすめします。

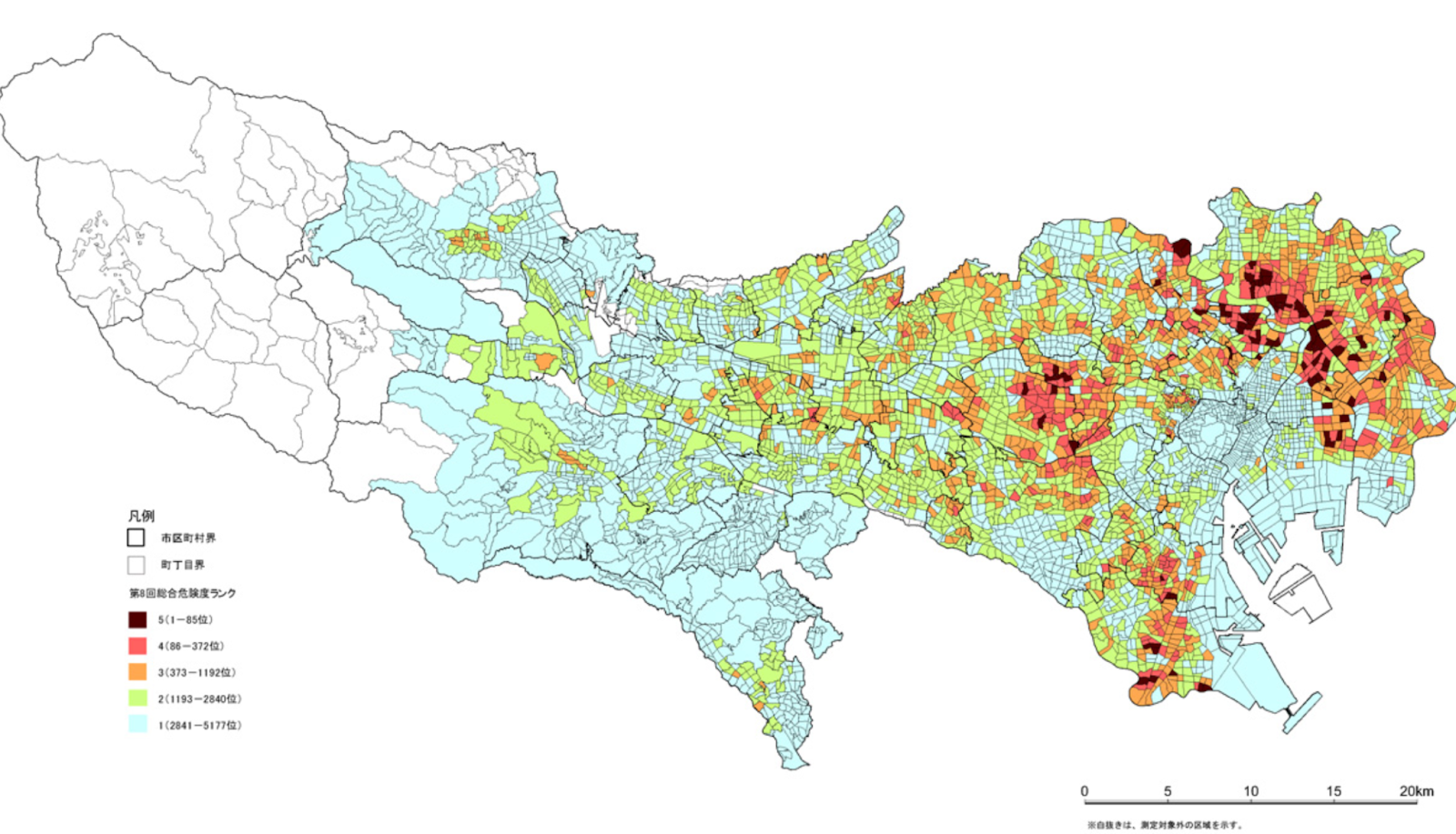

ハザードマップとは、下記のように物件周辺の災害リスクを事前に調べられる地図のことです。通常、インターネット上で確認することができますが、できないようであれば、役所に問い合わせてみましょう。

例えば、下記は、東京都が提供している『地震に関する地域危険度測定調査』ですが、国土交通省もハザードマップポータルサイトを提供しており、サイト上で洪水や土砂災害の危険度を確認することができます。

まずは、ハザードマップを確認してどれくらいの災害リスクのある土地なのかを認識してみましょう。もちろん、災害リスクは低ければ低いほどいい物件と言えます。

また、地震や火災が起こってしまった時に備え、地震保険や火災保険へ加入しておくことをおすすめします。地震や火災のリスクがどれくらいかによって、どの程度の補償範囲が必要かを判断し、物件に合った保険に加入しましょう。

3.不動産投資のメリットについて解説

不動産投資のリスクとその対策について紹介してきました。リスクと対策が具体的に想像できたことで、「不動産投資に挑戦してみようかな?」と考えはじめた人もいるかもしれません。

そこで、ここからは、不動産投資のメリットについて紹介していきます。

3-1.自己資金が少なくても大きな投資効果が得られる

不動産投資のメリットとして、自己資金が少なくても大きな投資効果が得られるという点があげられます。

「不動産投資をするためには相当な資金がないとできないのでは?」「自分には手持ちのお金がないから不動産投資は難しいのでは?」と考える人も多いかもしれませんが、実は、自己資金が少なくてもできるのが不動産投資の魅力なのです。

なぜなら、不動産投資を行う際、自分の手持ちの資金だけではなく、金融機関から借り入れをして、物件を購入できるからです。

一定の頭金を支払うことは必要ですが、そのあとは、毎月の家賃収入でローンを返済していくことになるでしょう。さらに、金融機関の審査さえ通れば、例えば、100万円の自己資金のみで3000万円の物件を購入し、それ相応の家賃収入を得ることも可能です。

このように、大きなレバレッジ効果が期待できる上に、将来的にローンを完済した後には支出がなくなり、家賃収入が丸々自分の収益となります。

また、最終的には、物件を売却することで、まとまったお金を受け取ることも可能です。

3-2.毎月安定した収入が得られる

不動産投資のメリットとして、毎月安定した収入が得られるという点があげられます。投資信託やFXと比べても価格の値動きが少ないのが不動産投資のいいところと言えます。

そのため、サラリーマンの副収入として適しているだけでなく、年金対策としても不動産投資を行う人が多いです。

会社を定年するまでにローンを完済してしまえば、毎月決まった収入を安定的に得ることができ、年金がわりになるからです。「年金がもらえるかも分からないし、将来が不安」という人にもおすすめの投資と言えるでしょう。

3-3.節税効果が期待できる場合がある

不動産投資をすることで、様々な税金や経費がかかり、年収から差し引くことができるために、所得税等の節税効果が期待できる場合があります。

また、不動産投資には、「減価償却」という考え方があり、不動産購入費用を数年かけて経費として計上していくことになります。

例えば、不動産購入取得金額が5000万円だとして、毎年1000万円ずつ所得税から引いていくことをイメージしてみてください。実際には、耐久年数に応じた償却率をかけて算出することになりますが、つまり、出費がない年でも経費として、所得税から大きな金額を差し引くことができるということです。

ただし、大きな節税効果が期待できるのは、所得が高い人、特に所得が900万円以上の人と言われていることには、注意が必要です。

3-4.「団体信用生命保険」が使えるため家族に資産を残せる

不動産投資は、実は、生命保険の代わりになる性質を持っています。

物件をローンを組んで購入した場合、「団体信用生命保険」に入ることが一般的であるため、例えば、不動産投資をしている父親が亡くなったら、残りのローンは全て清算されます。

そのため、家族には不動産投資用の物件が、ローンを完済した状態で残ることになります。これによって、毎月の家賃収入が家族に入り続けたり、売却してまとまった現金に変えたりすることが可能なため、生命保険の代わりになると言われているのです。

3-5.インフレ対策になる

不動産投資を行うことで、インフレ対策になるというメリットがあります。

インフレとは、モノの値段が上がり続ける状態のこと、すなわち「お金の価値が下がる」状態のことを差します。そのため、所有している金融資産が現金だけである場合、インフレ時には資産が目減りしてしまいます。

しかし、物件を所有していれば、インフレ時には物件の価格は上昇するために、全体的な資産が目減りしません。

これらのことから、不動産投資をすることはインフレ時に資産が減少するリスクヘッジになると言えるのです。

3-6.資産がゼロになる可能性が低い

不動産投資は、資産がゼロになる可能性がFXや株式投資と比べて低いです。

不動産投資は、そもそも「ミドルリターン・ミドルリスク」の投資と言われていて、理由は、他の投資と比べて価格の値動きが比較的緩やかであることと、毎月安定的な収入が得られるからです。

FXや株式投資と比べても資産がゼロやマイナスになる可能性は低く、ただ、リターンもFXや株式投資と比べると大きくありません。

そのため、「すぐに大きな収益を得たい」という人には不動産投資は向いていませんが、大きなリスクを取らずに安定収入を長期的に得たいという人には向いている投資と言えます。

4.成功する不動産投資の秘訣は利回りとリスクのバランスを取ること

不動産投資を成功させるためには、利回りとリスクのバランスを考えて『焦らずに』物件選びをすることが大切です。

一口に不動産投資と言っても、「新築」「中古」「一軒家」「マンション分譲」「マンション一棟」といった種類があり、立地に関しても「都心」か「地方」かなど様々な選択肢があります。そして、それぞれにメリットデメリット、リスクが存在します。

不動産投資のリスクを最小限に抑えるためには、「新築のマンションで立地は都心」という物件がおすすめではあります。需要が高く、空室リスクが発生しにくいと考えられるからです。

しかし、上記のような物件は、購入金額が大きくなるために利回りは低くなる傾向にあります。

一方で、例えば、中古物件や地方にある物件であれば購入金額が押さえられるために利回りは高くなりますが、空室リスクや修繕リスクが発生する可能性が高いです。

つまり、「利回りが高くリスクが低い」物件はほとんどないため、「利回りだけ」もしくは「リスクだけ」見るのではなく、トータル的に考えてバランスの良い物件を焦らずに選ぶことが大切です。

参考までに、不動産投資の種類別のメリット・デメリットと、都心と地方それぞれのメリット・デメリットをまとめています。

【不動産投資の種類別メリットとデメリット】

【新築か中古か?それぞれのメリットデメリット】

上記のように、不動産投資と言っても様々な選択肢があり、人によってそれぞれ最適な物件は異なることでしょう。そのため、物件を選ぶ際には、不動産投資会社によく相談しながら慎重に決めることが大切です。

次章では、信頼できる不動産投資会社の選び方ポイントについて解説していきます。

5.不動産投資会社の選び方ポイントについて解説

ここまでの記事で、不動産投資で1番大切なのは、家賃収入が途切れることのない需要のある物件を購入することであると理解してもらえたと思います。

そのためには、物件を紹介してくれる不動産会社の選び方が重要であることは言うまでもありません。本章では、不動産投資会社の選び方ポイントについて紹介していきます。

・実績がある不動産投資会社を選ぶ

・なるべく会社規模が大きい不動産投資会社を選ぶ

・顧客目線で物件を選んでくれる不動産投資会社を選ぶ

・リスクやデメリットについて説明してくれる不動産投資会社を選ぶ

・購入予定物件周辺の土地勘がある不動産投資会社を選ぶ

5-1. 実績がある不動産投資会社を選ぶ

不動産投資における取引実績が豊富な不動産投資会社を選ぶようにしましょう。

取引実績が多ければ多いほど、不動産投資のノウハウは蓄積されていくため、物件の提案に関しても信頼性が増します。どのようなパターンで失敗につながってしまうかなど、色々聞くことができるでしょう。

また、取引実績がどれくらいかという点以外にも、リピート率や入居率、口コミなどを公表している不動産投資会社もあります。

多くのデータを公表しているということは、それだけ自信があるという証拠でもあるため、不動産投資会社のHPなどを確認してみましょう。

5-2.なるべく会社規模が大きい不動産投資会社を選ぶ

会社規模が大きい不動産投資会社を選ぶ方が安心です。

なぜなら、会社規模が大きいかどうかは、「資本金」や「従業員数」で確認することができますが、「資本金」の額が大きいほど倒産リスクは減り、また、「従業員数」が多いほどそれだけ多くのノウハウを持っていると判断することができるからです。

物件選定中に不動産投資会社が倒産してしまったら、途中でサポートが受けられなくなってしまったり、決まりかけた物件を諦めざるを得なかったりなどするため、なるべく資本金の額が大きい会社を選ぶようにしましょう。

また、「従業員数」に関しても、人員が豊富であることはサポートが手厚いということが想像でき、また、ノウハウもたくさん持っていると判断できるので、目安として100名を超える会社を選定することをおすすめします。

5-3.顧客目線で物件を選んでくれる不動産投資会社を選ぶ

顧客目線で物件を選ぶんでくれるかどうかも不動産投資会社を決める際の重要なポイントです。

顧客目線で物件を選んでくれる会社であれば、顧客の年収や資産状況、投資目的や目標の利回りなどを細かくヒアリングし、顧客の状況に合致した物件を選定してくれるでしょう。

一方で、会社の利益しか考えていない不動産投資会社であれば、顧客のヒアリングを細かく行わないどころか無視し、顧客の身の丈に合わない物件を紹介してくることもあるかもしれません。

物件を購入する側としても、投資目的や希望をしっかりと整理して担当者に伝える必要はありますが、担当者がこちらの話を真剣に聞く気があるか、こちらの意図に反した物件を紹介してこないかどうかなどをチェックして不動産投資会社を選ぶようにしましょう。

5-4.リスクやデメリットについて説明してくれる不動産投資会社を選ぶ

リスクやデメリットについてもしっかり説明してくれる信頼できる不動産投資会社を選びましょう。

不動産投資は上述の通り、1度物件を購入してしまえば、毎月安定した収入を得られるといった性質から、「不労所得」に憧れる人に人気の投資と言えます。

しかし、不動産投資にはすでに紹介したような様々なリスクが存在することもあり、「絶対に損しない」と言い切れるような投資手法ではありません。

また、物件自体においても、例えば、「新築で駅から近く家賃が高い」「大学が近い」というようなメリットがあれば、「購入金額が高く利回りが低くなる」「大学が移転する可能性がある」など、必ずデメリットが存在しているはずです。

そのような物件に対するデメリットを説明せずに、会社の利益だけを考えて購入をすすめるような不動産投資会社には要注意です。

リスクとデメリットをしっかりと説明してくれるというのは、顧客目線で物件を紹介してくれる信頼に値する不動産投資会社であることを判断するひとつの指標となります。

5-5.購入予定物件周辺の土地勘がある不動産投資会社を選ぶ

購入予定の物件周辺の土地勘がある不動産投資会社を選ぶのがおすすめです。

なぜなら、物件周辺の土地勘があって、物件のニーズや周辺の治安、最寄駅周辺の公共交通機関などに精通している人の方が、顧客の利益につながる物件を選定する能力が高いと考えられるからです。

物件情報においては、実際に現地に行って確認してみないと分からないこともあるため、物件周辺の事情をよく理解しており、なるべくなら、物件があるエリア周辺の取引実績が豊富な不動産投資会社を選ぶようにしましょう。

6.まとめ

本記事では、

・不動産の具体的な7つのリスクを解説

・不動産投資のリスクを回避するための対策

・不動産投資のメリットについて解説

・成功する不動産投資の秘訣

・不動産投資会社の選び方

について解説しました。

不動産投資の7つのリスクは、下記の通りです。

・空家リスク

・家賃滞納リスク

・修繕リスク

・金利上昇リスク

・地震などの天災リスク

・火災リスク

・家賃下落リスク

また、不動産投資のリスクを回避するための対策は下記の通りです。

・現在も将来的にも需要が高い物件を選ぶ

・収支のシミュレーションをしておく

・信頼できる管理会社を選ぶ

・新耐震基準の物件を選ぶ

・地震や火災に備えておく

不動産投資を成功させるためには、「リスク」と「利回り」どちらかに偏った考え方をするのではなく、それぞれのバランスを考えて慎重に物件選びをすることが大切になります。

本記事を読むことで、不動産投資のリスクと対策を理解し、不動産投資に挑戦するかどうかを判断する際の参考にしてもらえたら幸いです。